这两天银行一直发通知,建议房货改成LPR,好还是不好?

观点一

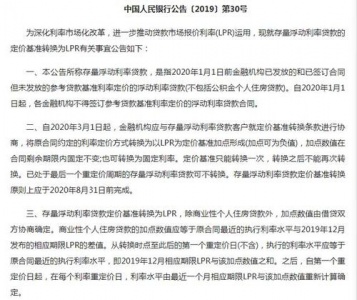

这是人民银行在全国的统一要求:简单说,你要和银行重新签贷款合同,选择新的房贷利率方式。

固定利率和LPR浮动利率,二选一,必须选;不能不选,选了不能反悔;只有一次机会,不能重选,之后将伴随你到贷款还清。

2020年3月1日-2020年8月31日

当前,央行规定的五年期以上的贷款基准利率为4.9%。你现有的房贷利率可能是七折、九折、上浮10%、上浮20%等折扣利率都是基于央行的这个每年公布的基准利率计算的。你现在的房贷对应的贷款利率就是:七折3.43%,九折4.41%,上浮10%为5.39%,上浮20%为5.88%。

如果你选择了固定利率,那么以后保持你现在的利率,此生无悔,不再改变。一个贷款只有这一次选择机会。

以后人民银行不再公布基准利率,而是由银行间按市场进行自主集合报价,最终人民银行据此确定一个市场利率,这个就是LPR价格。这次改革参照的LPR是2019年12月的4.8%。

下面,我们举例说明传统贷款定价转LPR的计算方法与过程。

假如你原来的房贷是1.1倍的,就是5.39%,5.39比4.8要高,5.39-4.8=0.59,这个0.59,就是你今后的房贷的固定加点数,永远伴随着你。

你今后的房贷利率就是: LPR+0.59。今年的LPR是4.8,你今年的利率就是4.8+0.59=5.39

2021年的1月1日,会根据2020年12月的LPR报价,来调整你的贷款利率。

比如2021年调整成了LPR4.5%,那么你的利率就是4.5+0.59=5.09

假如你原来的房贷是打9折的,就是4.41%,4.41比4.8要低,4.41-4.8=-0.39,这个-0.39,就是你今后的房贷的固定减点数,永远伴随着你。

你今后的房贷利率就是:LPR-0.39。今年的LPR是4.8.你今年的利率就是4.8-0.39=4.41

2021年的1月1日,会根据2020年12月的LPR报价,来调整你的贷款利率。

比如2021年调整成了LPR4.5%,那么你的利率就是4.5-0.39=4.11

中长期来看,我国利率水平持续走低将是大概率事件。选择固定利率将无法享受到未来利率下降带来的红利!

建议使用固定利率抵消不确定性损失——个人观点

建议使用固定利率。

事情的原委不再絮述,参见下方“财经国哥”的回答,描述的非常清楚了。

我们可以把这个短期延长,延长到五年、甚至十年,十年内利率下行是可预期的,但房贷一般都二十多年、三十年,十年后的利率走势,没有人能够预判。

有人会说了,前十年下行就行,甚至这十年我得到了实惠。这话一点都没错,不过你可以算一笔账,算一下按照自己的贷款总额和利率,使用两种机制,还贷金额到底能差出多少来。

画重点:

有兴趣的朋友可以了解下这18家银行的构成,同时了解下中国这些银行在世界500强的排名和它们的利润情况。

“专门”,放心,银行会全心全意为大家定制一个特别合适的LPR的。

一次定一年,银行只用在一年中的某一次默契一次即可。

在形成机制上,我认为存在一个根本性的问题:银行既是利益相关方,同时又很大程度上成为了利率决定者。

选择了固定利率,其实也就是锁定了每月的还款额。

大家回想一下,二十年前,如果让你每月花1000块钱,你会不会很肉疼、甚至是根本花不起;而现在呢,是不是咬咬牙也就花了?

对了,通货膨胀永远都在,并且随着经济的快速发展,这处膨胀速度不会放缓,现在每月几千块钱的房贷,放到十几、二十年后,可能连你工资的零头都算不上。

类似的数据网上很多,大家可以自己了解下。

无论是对于个人,还是对于银行,对于国家、全球,未来都是不确定的。但对于个体来说,我宁愿放弃利率下行可能带来的收益,来抵消哪怕仅有万分之一可能性的不确定性损失。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 490382048@qq.com 举报,一经查实,本站将立刻删除。