银行的I、II、III类账户分别具有什么样的功能?(银行账户分类及功能,了解后更明智开户选择)

银行账户分类及功能,了解后更明智开户选择

央行规定:2016年12月1日起,在银行开立账户的话,每人在同一家银行只能开立一个Ⅰ类户,如果已有Ⅰ类户的话,再开户时只能是Ⅱ、Ⅲ类账户了。今天小编就给大家介绍下银行的I、II、III类账户分别具有什么样的功能。

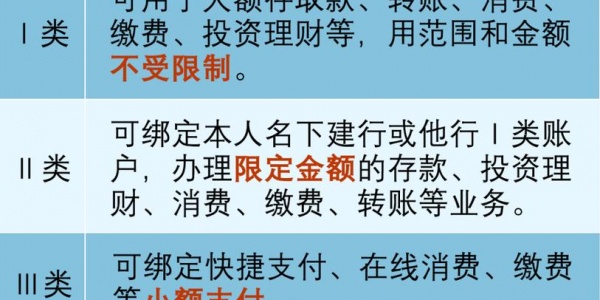

I类卡就是全功能账户,任何功能均不受限制的。

II类商户分为电子账户和实体账户

1.实体II类账户办理存取款、与非绑定账户之间转账、消费、缴费、保险、第三方存管、银期转账、银衍转账、批量代扣等交易,均受每卡日累计1万元、年累计20万元的限制。与绑定的一类账户/信用卡间转账、批量代发工资入账、归还本人贷款、本行信用卡自动还款等不受额度限制。

2.电子II类账户单笔和日累计交易限额均为1万元,年累计20万元。其中,向已绑定的一类户转账,转出金额不能超过此一类户转入资金的1.1倍;柜面绑定账户认证后,与绑定的一类账户、绑定的信用卡之间资金转入转出、投资理财类购买/赎回、柜面购买保险以及摘要为“保险”或“满期”的入账等均不受限额控制

III类账户的余额最高为2000元,日累计交易限额为2000元,年累计限额为5万元。三类账户与绑定账户间转账,转入多少转出多少;柜面办理绑定账户认证后,与绑定的一类账户/信用卡间转账没有金额限制。

总结:I类账户是银行给我们用户提供的全功能账户(建议主要已存储为主),二类账户生活开销很合适虽说有交易取现转账等限额但是在我们去银行网点和I类卡绑定后基本足够我们日常生活所需(现在无卡支付的时代为了我们个人账户安全Ⅱ卡作为我们家用网购生活费等,很安全的必定有交易限额即便是被盗取盗用在有限额的情况下能有效的减少我们的损失,Ⅱ类账户配合I类账户使用很安全,大额存款在I卡,家庭正常开销使用Ⅱ类卡)即便是作为我们的工资卡也是完全可以的(银行批量代发工资入账二类实体账户是不会受影响的)I类账户可降级成为Ⅱ类账户、Ⅱ类卡可升级成为I类账户宗旨同一家银行只能开立一个Ⅰ类账户。III账户小编感觉就是个零钱,只能用于小额支付,个人感觉有I、II类账户配合使用合适,III账户无实体卡限额也太低。

央行于2016年底颁布了三类银行卡制度,限制个人持卡数量,节约财力

三类卡的制度是2016年底央行颁布的政策提出的!

具体而言:

Ⅰ类户:全功能银行结算账户,必须在柜面或通过银行自助机具,经银行工作人员现场面对面审核身份后开立,可办理存款、购买理财产品等金融产品、支取现金、转账、消费及缴费支付等全部金融业务,没有限额。

Ⅱ类户:可以办理存款、购买投资理财产品等金融产品、限额消费和缴费、限额向非绑定账户转出资金业务。

经银行工作人员现场面对面确认身份的,Ⅱ类户还可以办理存取现金、非绑定账户资金转入业务,可以配发银行卡实体卡片。

其中,Ⅱ类户非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元;消费和缴费、向非绑定账户转出资金、取出现金日累计限额合计为1万元,年累计限额合计为20万元。

Ⅲ类户:只能办理限额消费和缴费、限额向非绑定账户转出资金业务。

经银行柜面、自助设备加以银行工作人员现场面对面确认身份的,Ⅲ类户还可以办理非绑定账户资金转入业务。

其中,Ⅲ类户账户余额不得超过1000元;非绑定账户资金转入日累计限额为5000元,年累计限额为10万元;消费和缴费支付、向非绑定账户转出资金日累计限额合计为5000元,年累计限额合计为10万元。

目前个人在每家银行只能有一张一类卡,而如果同一家银行有两张以上的银行卡的话,则用户必须选择一张保留为一类卡,其他的降级为二类卡。

从整个社会角度来说,这种做法节约了大量的财力。

银行有各种任务,第一步就是开立账户。

以前,不管有没有需要,一个人同一家银行可能有有多张卡,而实际上基本没人需要这么多的银行卡。

这一点,有银行工作经验的或者家人中有银行工作的人应该深有体会。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 490382048@qq.com 举报,一经查实,本站将立刻删除。