会计收入与税法收入确认的区别?(财务会计与税收会计:原则、目的和确认收入的差异)

财务会计与税收会计:原则、目的和确认收入的差异

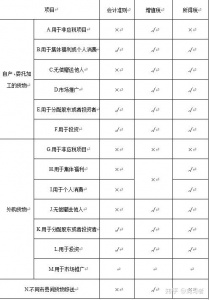

财务会计和税收会计分别尊循不同的原则,服务于不同的目的。两者在确认收入的依据不同。税收会计依据税法,财务会计依据会计准则或制度。对利润表的影响分为时间性差异和永久性差异。其中永久性差异指某会计期间,由于会计制度和税法在计算收益包括费用时的口径不同,产生的税前会计利润与税收应税所得之间的差异。简单的就收入而言,有些收入事项,会计在报表确认为收入,税法不确认该收入;会计没有确认为收入,税收确认为收入。仅供参考,如需进一步了解,请继续学习有关会计及税收政策。

企业会计收入和企业所得税收入的差异及其特点

一般说收入的税会差异,指企业会计收入和企业所得税收入的区别。

会计收入和税法收入确认的区别就是,会计上的收入是日常活动形成的会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,主要来自企业外部,而税法上的收入来源于企业内外一切收入,既包括有偿收入,又包括视同销售。

⑴会计收入特点:会计收入即为营业收入,实现于日常活动。凡是企业为完成其经营目标所从事的经常性活动以及与之相关的活动形成的经济利益的流入就应当确认收入。

⑵税法收入特点:企业所得税法收入采用的是收入总额的概念,只要是企业取得的收入,不考虑来源、形式及收入性质,均列为收入总额,没有具体限制,包括应税收入、不征税收入和免税收入,但计算应纳税所得额时,减去不征税和免税收入。

税法收入之所以采用收入总额概念,因为收入总额的刚性,使得税务机关对收入的完整性及纳税人是否符合减免税条件予以关注。

此外税法收入的确认的一般原则遵循①收入实现原则和②权责发生制原则

特殊原则包括①纳税必要资金原则,比如递延纳税、分期收款按合同约定确认收入等②特殊交易事项特别确认原则:比如大型设备、建筑、安装、装配工程按完工进度或工作量确认。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 490382048@qq.com 举报,一经查实,本站将立刻删除。