手里现有四十万存款,三五年不会买房,如何理财?(40万元闲置不投资炒房明智,适宜分散投资理财)

40万元闲置不投资炒房明智,适宜分散投资理财

40万元,此时不投资炒房是很明智的!如果长达三、五年闲置不用的话,确实应该好好规划,在风险可控的情况下,尽可能获得较高的投资收益!

在进行具体的投资理财之前,有必要对于自己的风险偏好做一个全面的分析!如果自己属于稳健型的投资者,那么高风险的股票、基金,还是不要接触为好!

如果对于收益要求比较高(超过6%、甚至更高),且可以承受一定的风险,那么适当参与股票、基金也是可行的!

1、20万元,购买保本保息、收益稳定的银行大额存单、智能存款产品

尤其是民营银行推出的智能存款。目前,其最高存款利率可达到5.88%(持满五年),哪怕是持满三年、也可获得5%以上的利率,且可提前支取、靠档计息!

20万资金投入,持满三年以上即可获得至少1万元的利息,非常之不错啊!

2、10万元,购买一年期以内的定期理财产品、结构性存款等

组合投资,除了搭配高、中、低风险的理财产品之外,还应该将短、中、长期产品进行合理的搭配,提高资金的灵活性能!

比如,拿出10万元,选择较短期限(一年以内)的理财产品!目前通过互联网平台展示推广的、由中小银行推出的短期理财产品,预期年化收益可达到4.5%以上!此部分,每年可获得4500元的收益!

3、剩余10万元,可选择高风险、高收益的投资产品

比如,可采用5万元股票+5万元定投基金的方式,前者购买一些大盘股、每年坚持分红的最好,持有时间可稍微长一点,每年平均获利10%,应该是可以实现的!同时,可选择两、三只指数基金,进行定投,也可获得不错的收益!

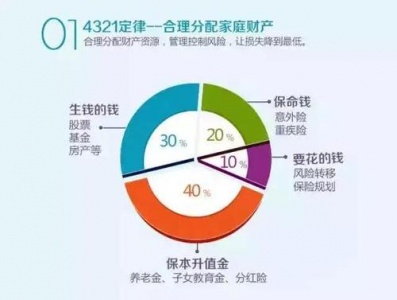

低风险和中低风险投资建议:大额存单、电子式国债、民营银行智能存款和买低于0.6pb以下的银行股、定投etf基金。

问题给出理财金额是40万和时间三五年不动,没有给出风险偏好以及家庭情况,我就按照这两个内容,给出低风险和中低风险两种参考建议

一,低风险建议

因为金额达到四十万,低风险偏好的理财的方式有以下几种。

1.大额存单。

目前银行的大额存单是二十万起步,三年期基本上超过4%。因为是银行存款,低于五十万,风险为零(超过五十万分拆到不同银行即可),所以只需要考虑收益率是否符合自己要求即可。

2.电子式国债。

电子式国债跟凭证式国债是目前国债的两种模式,建议电子式是考虑到交易方便和计息规则。国债期限是三年期和五年起,利率目前来看也超过4%,可以提前支取。国债是政府信用保证,零风险,只是考虑收益率,和交易操作问题即可。

3.民营银行智能存款

目前很多互联网公司联合民营银行退出智能存款业务,一年期利率普遍超过4%,号称是存款,五十万保险可赔。度小满,京东是上都有推送。目前没有违约事件发生。具体是否存款,管理层未明确定位,目前看风险可控,建议选择民营银行股东背景大的银行,比方百信银行等,建议回避东北的民营银行,虽然他们的利率会高一点。

二、中低风险

1.买低于0.6pb以下的银行股

目前民生,交通,华夏银行的估值是低于0.6pb的,这个估值占这些股票上市时间的2%以下,也就是这些股票上市一来,100天内有两天比这个估值低,其他的都比这个估值高。再加上净资产增长率、分红率、打新收益率。目前投资这样的股票有一定的安全垫并且收益客观。具体见我前面关于银行股的分析。

2.定投etf基金

etf基金是指数型基金,属于被动型基金,跟基金经理能力和基金公司操作模式基本无关,他跟随的跟踪指数的走势,只要选择合理的指数或者行业,选出对应的etf基金即可,风险可控。具体etf基金选择可以参考我的写的两篇文章。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 490382048@qq.com 举报,一经查实,本站将立刻删除。