200万存款吃利息,可以不用上班吗?(200万能否实现财务自由:理财平衡决定生活方式)

200万能否实现财务自由:理财平衡决定生活方式

曾经看过一篇报道,报道题目是《上海夫妇全年只花两万元,吃喝等死不养娃不交际》,内容主要是说2014年的时候上海有一对夫妇全年只消费了2万,有房没车没贷款,除了父母其他人一概不往来,过得很幸福。

按照这样计算,200万足够这夫妇生活一百年了,而且消费速度还跟不上本金增长速度,本金会越来越多,200万放银行每年都有2万以上的利息,夫妇俩过的简直是神仙生活。

首先要把这个问题增多一点假设,用问题更加具体:

1.至少要维持现在的生活水平;

2.这种状态是可持续的;

3.假设现在年纪是20-30岁,日子还长;

平心而论,不是每人都可以做到像上海夫妇一样,为了省钱可以几乎不参与任何社交和消费额外娱乐,甚至可以做到日常消费比利息增长还要少。平心而论,现在一个人一年花10-20万的日常支出是完全可以满足大多数人保持一个中等生活的水平,这种状态也被称为财务自由,可以依靠被动收入所带来的利润就可以维持自己的正常生活。

从经济角度来说,这种财务自由在短期来看是可行的,不过从长期来看的可行性很低,毕竟还有一个无形的存款杀手“通胀”的存在,财务自由的要求是不仅仅要保持好现在的生活水平,而且要实现资金的增长跑赢实际的通胀,加上要具备很好的应对意外事件的抗风险能力,所以达到正常的财务自由是很难的。

首先了解一下近几年我国的通胀率,

2014年7.5%;

2015年12.8%;

2016年8.5%;

2017年7.5%;

可想而知,每年要跑赢通胀至少要利息收益要达到本金的7.5%以上,而且日常生活只能够使用利息收益占本金比例7.5%以上的部分,这种才能保证资产不减值,不过近年经济环境有所改变,通胀率会有所下降。

目前可以在保证本金安全的情况下,达到7.5%以上的理财产品可以说是没有的,如果有承诺保本保息达到7.5%以上的话,风险系数会很高,存在一定的非法集资可能性。目前市面上的理财产品收益率超过7.5%以上的可以说是都存在风险亏损的可能性。

现在换一个问题。

如果现在有200万存款,加上有一份工作轻松的工作,年薪有10-20万,你会接受这种生活吗?

其实有200万存款的人,肯定会觉得要做点什么或者有自己的想法,缺的可以是梦想,缺的可以是执行力,但最缺的资源肯定不是钱。

其实最理想的是找一个份自己喜欢的工作,找到合适自己的领域去发展,在平衡生活状态和个人兴趣的事件上找到一个平衡点,通过一系列的努力去找到自己想要到生活,这过程中往往最不需要的是钱,或者换一种方法来说,钱只是过这种生活的最低门槛。

回到问题的本身,200万不用工作的话需要一套属于自己的理财组合,其实日常理财中最需要考虑的问题只有三点:流动性、安全性、收益性。

流动性是确保资金的存入取出,如果200万直接定期放在银行中,约定期间内是无法提出本金和利息的,这样还是需要工作。

安全性是确保本金的安全,在投资的过程中本金发生亏损的话,就白搞了,不过有时候收益越高,风险越大,本金的安全性越来越重要。

收益性是理财的收益率,要确保收益率跑赢通胀率,需要把资金放到不同的地方,才能最达一个收益最大化。

在理财追求的是一种平衡,是一个合适自己的流动性、安全性、收益性的动态平衡,这个平衡是动态,需要不停的调整,因为外界环境在不断地变化,个人的理财组合也要不断地调整。

综上所述,想要200万就不用上班,需要一定的理财知识和能力,去建立属于个人的理财组合,要么继续上班,寻找自己的喜欢的工作,这样可以保证个人的生活水平,甚至还有上升的可能性。

200万存款吃利息,可以不用上班吗?短期可行,但长期考虑通货膨胀,不推荐;上班也是实现个人价值的重要方式

200万存款吃利息,可以不用上班吗?答曰:短期来看是可行的,但是随着时间的推移,会慢慢变得不可行!

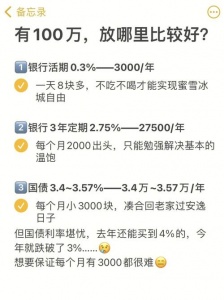

有200万存款,是不小一笔钱了,全国90%以上的人可能都达不到。如果这200万存款善加利用,光利息就是一笔不小的收益。

200万存银行吃利息,通常有四种理财方式:一种是定期存款;一种买大额存单;一种是买国债;还有一种是买银行理财产品。定期存款利息比较低,银行理财目前有风险,都不推荐。下面我们按大额存单和国债两种情况分别来计算一下:

下表为2019年1月份部分银行大额存单利率表:

从上表看出,大额存单存的期限较长,比如3年或者5年,年化收益率能达到4%以上。按3年期,4.18%算:2000000*4.18%*3=250800元,每年为:50800/3=83600元,每月为:83600/12=6966.67元,近7000元。

国债分好几种,其中储蓄式国债利率是参考当前市场利率情况设定的。根据2019年6月10日最新发行的两期储蓄式国债来看,3年期的票面利率为4%,5年期的票面利率为4.27%。

以3年期的票面利率4%来计算,那么每年收益为:2000000*4%=80000元。每月收益为:80000/12=6666.67元。

如果以5年期的票面利率4.27%来算,那么每年收益为:2000000*4.27%=85400元。每月收益为:85400/12=7116.67元。

综上,我们可以看到在这两种理财方式下,每月收益大概都在7000元左右。所不同的是,如果期限短的话(3年),买大额存单合适,期限长的话(5年),买国债比较理想。

根据国家统计局最新发布,2019年上半年全国居民人均可支配收入15294元。其中上海最高,达35294元。

所谓人均可支配收入,为家庭中能用于安排家庭日常生活的那部分收入,也即:人均可支配收入=(家庭总收入-交纳的所得税-个人交纳的社会保障支出-记帐补贴)÷家庭人口

我们以最高标准上海来算,上海上半年人均每月可支配收入为:35294/6=5882.33元。

综上,如果题主是单身汉,没有家庭负担的话,每月吃利息7000元,扣除所得税和社保支出后,基本能达到上海职工的平均收入水平,在别的地方更是足够了!所以,目前把这200万存银行吃利息是可行的!

但是,我们还得一个考虑非常重要的因素,那种是通货膨胀。通货膨胀可以表现为两种形式:一种是货币购买力降低,也就是生活成本高了,钱越来越不值钱了;另一种是人力成本的上涨,也就是涨工资。

假设每年工资上涨10%,那么多年以后,你这7000月收益会慢慢变得不够生活开销,不够花,也即不可行了!

其实,上班也是一种个人自我价值实现的重要方式,人总应该为社会、为国家多做些贡献的,不能做食利的寄生虫。而且,人是具有社会性的,融入集体中,不但有助于自我价值的提升,生活也有目标,十分充实。现实中见过很多暴富的拆迁户,整天无所事事,空虚至极,人都废了。

所以,即使有了200万存款,人还是有一份工作好,这不但是养家糊口的需要,也是个人精神层面的一种需要,大家说对吗?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 490382048@qq.com 举报,一经查实,本站将立刻删除。