农民朋友养老金储备建议:选择银行长期理财产品,避免购买商业养老保险(商业银行五年定存5.2可以作为养老理财吗,还有其它靠谱的理财方式吗?)

农民朋友养老金储备建议:选择银行长期理财产品,避免购买商业养老保险

1、银行目前没有5.2的定期存款。

把钱存在银行,特点是安全,但是收益低,流动性不高,当年存了定期,想用钱的时候,虽然可以提前支出,但是要损失很大部分的利息。

实际上,银行定期存款的利率,远远没有达到5.2的水平,甚至更低。虽然已经有市场利率化的说法,各家揽存款的时候,也提高了利率,但是,依旧没有这么高!

近期,一些银行开始推出大额存单,起购点很高,利率大幅上浮。近期,建设银行率先推出利率水平较基准利率上浮45%的大额存单,认购起点金额为30万元,期限为一年。其他大行纷纷跟进。二三线城市银行更加夸张:

鉴于你的存款不少,可以短暂考虑大额存单,但不是长久之计。

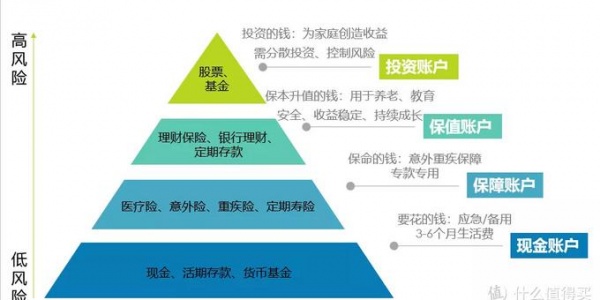

2、养老理财买什么?

说实话,国内市场缺乏针对养老理财的长期产品,低风险,收益好更少了。

部分银行,如招行、交行推出过一些养老理财产品,期限比较长,您可以在网银上看一看,尝试买入一些。

如果您没有加入新农村养老保险,现在叫城居保,可以拿出一部分钱加入进来。当您退休时,领取国家的养老保险,国家有一定补贴,肯定很划算,笔者多次算过账——如果没有到退休年龄或者领了没多久死亡的,还能继承。这是一个最保值的方法了。

我不建议农民朋友买什么商业养老保险,或者银行卖的各种保险理财产品,因为条款复杂,退保困难。当年用钱的时候,发现退保还要损失很多钱,真的是欲哭无泪。

商业养老保险,本身也不透明,费用率较高,对于农民朋友来说,真的过于复杂。

总结一下:考虑银行长期型的理财产品,然后银行近期推出的大额保单,再次就是银行的存款。不建议买保险理财或者商业养老保险。

"40万元存款,5.2%年利率收益是否足以满足老人的日常生活需求?"

先说答案:我认为基本可以了。肯定很多人会反驳说,跑不过通胀,绝对不行,下面我来说说,我为何说基本可以。

存款40万元,按照年利率5.2%,你每年的收益在:400000*5.2%=20800元,也就是差不多每个月有1733元。当然,并非每个银行五年定期都有按月提息的功能,但不少地方银行(比如天府银行)均有这类功能,你可以尝试找找看下。

不知道其他地方,以本人老家为例,也是一个小县城,目前一个月一个老人的生活成本只要1000元左右,为什么这么便宜?因为早期的小区很多没有物业费,主要支出成本为餐费+水电费,而且小县城物价整体不高,老人的食量又少,故而整体生活成本不高。如果你是在农村,估计生活成本更低。

我们都知道通货膨胀会导致物价上升,生活成本增加,我们来看看我国近十年的整体通胀水平,根据国家统计局公布的2008-2017年这十年的平均通胀率为2.637%,明显这个数值低于你的存款利率,你的存款受益是跑赢通胀的。

显然这个数,会有人不相信,其实这是因为官方统计的口径原因,国家统计局统计的主要为:食品、娱乐教育文化服务、交通通讯、医疗保健、衣服等产品的价格上涨指数,而大家观感最为强烈的房价并未纳入统计。所以单看这个数据,通胀率并不高。

更为简单的,我们可以来看看,CPI指数,CPI指的是居民消费价格指数,它是一个反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标,网上只有找到2005年-2015年的图表(平均值在2.5%左右),另外2016年及2017年我单独查了在1.5%附近,显然居民的消费品和服务项目价格水平整体变化不大。

其实这点,我们可以用自身的亲身经历来说,这样最准确。除了房价,最近十年有什么产品价格也是涨到大家感觉很离谱的吗?主要的生存用品:茶米油盐酱醋茶,大部分价格都没有多少变化吧,甚至比不上我们的工资增长速度;而一些电子产品更是处于降价的趋势。

通过上述分析,我认为单以40万元存款,作为一个老人,在小县城或者农村,5.2%的年利率收益基本可以满足你的日常生活所需;但是这个的前提条件是你无病无灾,无其他任何生活压力负担;不过人老了,难免总会有各种意外发生,故而仅仅靠这个存款要保证后半生,我感觉是不够的,最好是可以参加社会养老保险,或者给自己购买个人身意外险之类的,这不仅仅是给下一辈减轻压力负担,也是对你自己的一种保护措施,毕竟子孙并非全部都是可靠的。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 490382048@qq.com 举报,一经查实,本站将立刻删除。