增值税进项税额可以抵扣销项税额什么意思?(增值税:流转税的征收对象与纳税人类型的区别)

增值税:流转税的征收对象与纳税人类型的区别

增值税属于一种流转税,就是在流通过程中,对于商品或者服务销售额增值的那一部分进行征收的税金。

小规模纳税人是实行简易计征,不可以进行增值税进项税额的抵扣,只有一般纳税人企业可以进行增值税进项税金的抵扣。

比如,空调的经销商,他们从厂家拿空调,采购价是2000元,他们销售给老百姓,销售价是3000元,其中价格增值的部分是1000元(销售价-采购价=增值部分价格),国家就要对这1000进行征收增值税。

这些仅仅是我个人的建议和观点,希望可以给你一些启发和帮助,欢迎大家相互讨论学习。

增值税计算方法及进项税额的重要性

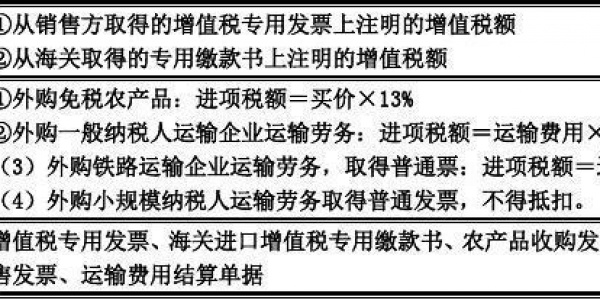

一般纳税人增值税货物的税率为13%。

比如你买了1000元的货物甲,取得一张增值税专用发票,发票上购货金额1000元,税额130元,这130元就是进项税额。购货物甲时需付款1130元,这1130元中既有购货额1000元,又有进项税额130元

假如你将这1000元的货物甲加工后成为货物乙后卖出,收到货款1356元,其中货物乙的销售额1200元,税额156元(1200*13%)。这156元就是销项税额。你开出发票时,销售额1200元,销项税额156元。

计算应纳增值税额时,进项税额可以抵减销项税额,抵减后的余额为应纳税额。增值税纳税额=销项税额-进项税额=156元-130元=26元。这就是进项税额130元抵减了销项税额后,发生的应纳税额26元。如果没有进项税额130元,得纳156元的税。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 490382048@qq.com 举报,一经查实,本站将立刻删除。